Elementos y modalidades

Son sujetos constituyentes de los Planes de Pensiones:

- El promotor del Plan: Tiene tal consideración cualquier Entidad, Corporación, Sociedad, Empresa, Asociación, Sindicato o colectivo de cualquier clase que insten a su creación o participen en su desenvolvimiento.ç

- Los participes: Tienen esta consideración las personas físicas en cuyo interés se crea el Plan, con independencia de que realicen o no aportaciones. En cualquier caso, adquirirán la titularidad de las contribuciones o aportaciones realizadas por el promotor, de acuerdo con los criterios de imputación previstos en la formulación del Plan.

Son elementos personales de un Plan de Pensiones los sujetos constituyentes y los beneficiarios, entendiéndose por tales las personas físicas con derecho a la percepción de prestaciones, hayan sido o no partícipes.

Se incluyen igualmente como elementos personales a los partícipes en suspenso, entendiéndose por tales a los partícipes que han cesado en la realización de aportaciones, directas o imputadas, pero mantienen sus derechos consolidados dentro del Plan, de acuerdo con las previsiones de éste.

Modalidades de Planes de Pensiones

En razón de los sujetos constituyentes, los Planes de Pensiones sujetos a esta normativa, se encuadrarán necesariamente en una de las siguientes modalidades:

- Sistema de Empleo: Corresponde a los Planes cuyo promotor es cualquier Entidad, Corporación, Sociedad o Empresa y cuyos partícipes son sus empleados.

- Sistema Asociado: Corresponde a Planes cuyo promotor es cualquier Asociación, Sindicato, gremio o colectivo, siendo los partícipes sus asociados, miembros o afiliados.

- Sistema Individual: Corresponde a planes cuyo promotor son una o varias Entidades de carácter financiero y cuyos participes son cualesquiera personas físicas.

A estos efectos, tienen la consideración de entidades de carácter financiero los Bancos, Cajas de Ahorros, Confederación Española de Cajas de Ahorros, Cooperativas de crédito, Entidades oficiales de crédito, Entidades Aseguradoras, Sociedades mediadoras en el mercado de dinero y las Empresas de tal carácter inscritas en los Registros Especiales dependientes del Ministerio de Economía y Hacienda.

En razón de las obligaciones estipuladas, los Planes de Pensiones se ajustarán a las modalidades siguientes:

- Planes de prestación definida, en los que se define como magnitud predeterminada o estimada la cuantía de todas las prestaciones a percibir por los beneficiarios. Fijada o estimada la prestación, de la aplicación del sistema financiero actuarial que sea utilizado en el Plan, resultará la aportación precisa.

- Planes de aportación definida, en los que la magnitud predeterminada es la cuantía de las contribuciones de los promotores y, en su caso, las aportaciones de los partícipes al Plan.

La aportación podrá fijarse en términos absolutos o en función de otras magnitudes como salarios, flujos empresariales, cotizaciones a la Seguridad Social u otras variables susceptibles de servir de referencia.

- Planes mixtos, cuyo objeto es simultánea o separadamente, la cuantía de la prestación y la cuantía de la contribución.

Los Planes de los sistemas de empleo y asociado podrán ser de cualquiera de las tres modalidades anteriores y los del sistema individual sólo de la modalidad de aportación definida.

Aportaciones

Las contribuciones o aportaciones se realizarán por el promotor y por los partícipes.

Únicamente podrán realizar aportaciones los siguientes sujetos constituyentes de los Planes de Pensiones:

- El promotor de un Plan sistema de empleo, en favor de sus empleados partícipes que asumirán la titularidad sobre la aportación imputada.

- Los partícipes, cualquiera que sea el sistema del Plan.

No resultarán admisibles aportaciones o contribuciones realizadas por Entidades o personas distintas de los sujetos constituyentes mencionados en el número anterior.

El Plan de Pensiones deberá prever las causas y circunstancias que faculten a los partícipes para modificar o suspender sus aportaciones.

Las aportaciones de los promotores y partícipes resultarán revisables.

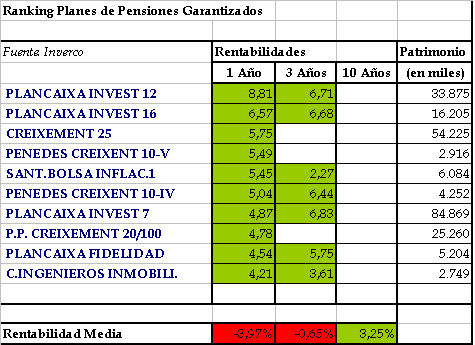

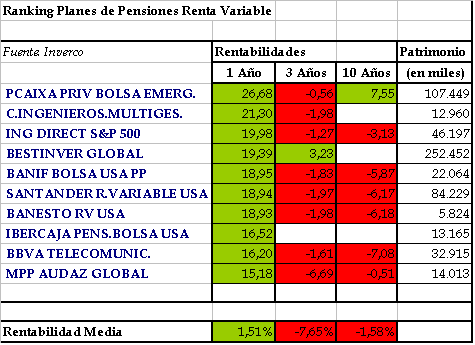

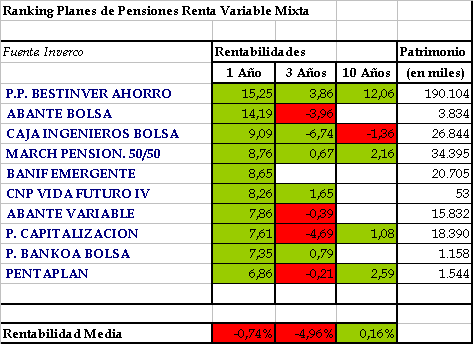

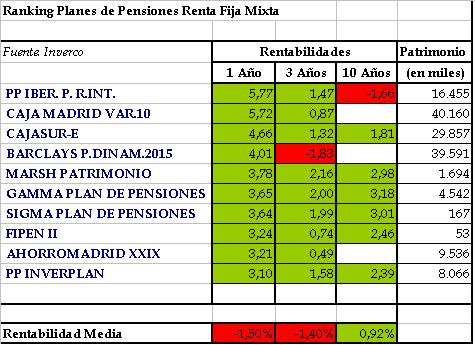

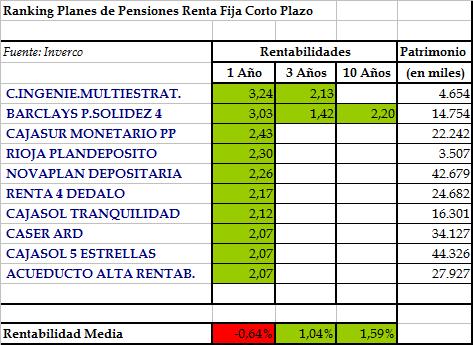

Aqui os dejo adjuntado el ranking de los mejores planes de pensiones:

![I(t) = I(t-1)\times\frac{\sum_{i=1}^{35} Cap_{i}(t)\,}{[\,\sum_{i=1}^{35} Cap_{i}(t-1)\,\pm J\,]\,},](http://upload.wikimedia.org/math/b/0/7/b07ad1b97759cbf9478187697e058a30.png)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}